尊龙凯时 中信建投:港股本轮主升浪正在确立

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中信建投证券有计划 文|黄文涛 何盛

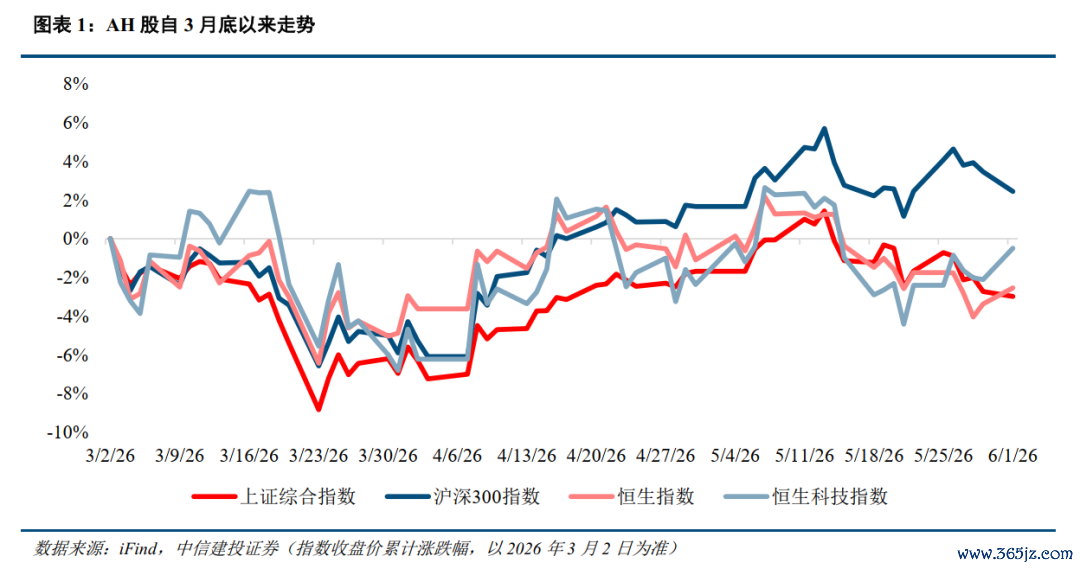

自3月底咱们冷落港股阶段性确立契机以来,港股已缓缓完成阶段性探底,并在4月TACO来回后构筑中期底部。咱们以为,港股行情正由前期估值和情谊缔造,转向盈利考证与风险偏好改善共同驱动的新阶段。往时一个多月港股推崇相对逾期,主要源于民众资金优先流入AI算力敞口更高的市集,而港股权重更多聚会于互联网平台、金融、浮滥、红利及AI期骗侧,对算力产业链的径直敞口相对有限。此前市集主要以为算力武艺最具细目基本面,港股因算力身分有限而不被深爱。后续若AI来回从纯算力向算力租出、云服务、AI期骗、收集安全、数据平台和企业软件扩散,港股科技资产的结构过失有望缓缓鼎新为结构上风。

点击小程序稽查禀报原文]article_adlist-->

泉源行者动港股行情的中短期因素正在再行排序。一是国外风险仍有扰动,往时一两周好意思国长债利率抬升、好意思元偏强和地缘风险反复,对港股估值弹性和外资风险偏好仍有压制。二是国内宏不雅缔造仍然一般,但国内流动性角落改善,对风险资产形成一定对冲。三是产业基本面更为要津,互联网平台、云服务、AI 期骗、土产货生涯等标的功绩推崇好于此前悲不雅预期。港股刻下的中枢不是宏不雅强复苏,而是产业基本面较好、流动性改善和盈利预期缔造共同作用。

从大周期看,港股仍是走出旧年以来的低位估值缔造阶段,认真进入牛市中后段。本阶段不会再是指数普涨行情,而是由盈利、景气度和产业竣事共同驱动的结构性主升。流动性和估值缔造仍是竣事较多,后续决定逾额收益的中枢变量将转向功绩考证。互联网龙头一季报仍是出现结构性改善,市集对港股盈利缔造的预期正在重建。

确立上,互联网与AI平台仍是第一干线,高流动性科技龙头适互助为主升阶段中枢仓位;立异药和新浮滥不息提供弹性,但都需要从主题来反转向功绩竣事,精选龙头和高景气标的;红利资产讲求底仓属性,重在分成可抓续性和现款流质料;港股新股则关切AI、机器东谈主、智能汽车、立异药和新浮滥等稀缺标的。

一、小序

火狐直播2026世界杯赛事直播入口咱们在3月底全市集相配悲不雅的期间发布禀报《港股迎来春节后第一次作念多契机》,明确指出港股本年仍然具备结构性牛市基础,4月宏不雅环境低谷期将是高大买点。回头看,4月TACO来回出现后,民众风险资产完成一次高大的预期缔造,港股也认真构建阶段底部。

进入5月后,港股行情趣质正在发生变化。国外层面,好意思国长债利率阶段性上行和地缘风险反复仍组成扰动;国内层面,宏不雅缔造并不彊,但流动性改善对市集形成对冲。更高大的是,互联网龙头财报进入考证期,云服务、AI期骗、土产货生涯和平台遵循改善运行成为港股再行订价的中枢萍踪。港股正从前期情谊和估值缔造,转向盈利考证与产业基本面驱动的主升阐明期。

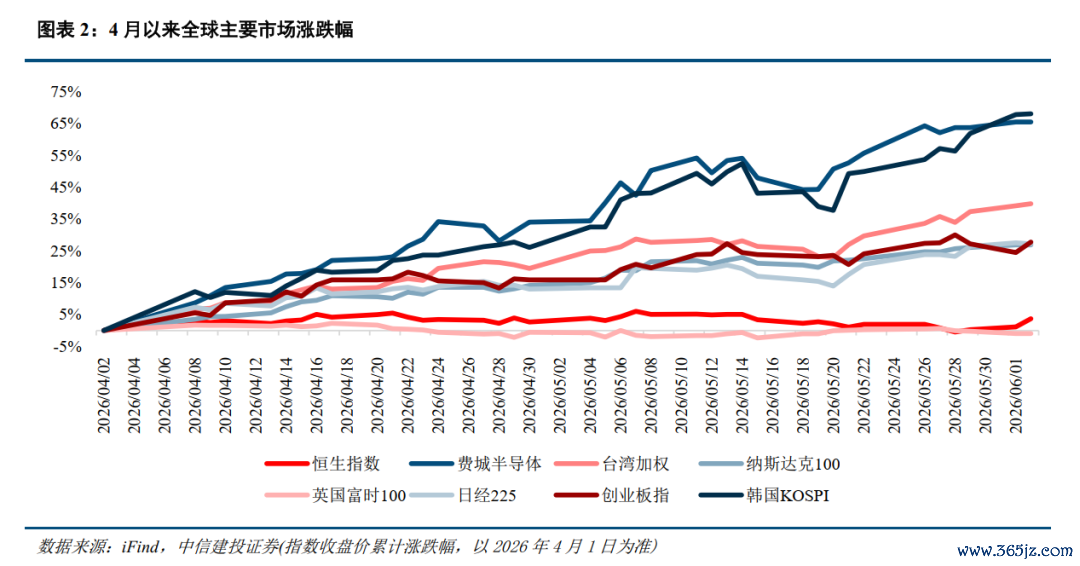

二、往时一个多月港股为何逾期于A股和好意思股?

4月以来跟着TACO的发生以及一季报的公布,民众资金回流科技成长,而AI算力产业链由于功绩竣事度最高且景气预期最强,导致资金聚会流入算力身分最高的市集,包括好意思股费城半导体指数、A股创业板、台湾股市、韩国股市、日本股市等,而AI算力身分较低的港股、英国、法国、德国等股市以及好意思股谈琼斯指数等涨幅相对逾期。总体而言,民众市集推崇分化与AI算力产业链敞口各别高度关联。港股中AI算力占比拟低,因此涨幅相对逾期。

前期民众AI来回的中枢矛盾在于,市集主要折服算力有细目基本面,因此港股不占上风。但近期国外AI来回运行从纯算力向算力租出、AI云、AI期骗、收集安全和数据平台扩散,港股的互联网平台、云服务和期骗场景上风运行再行变得高大。

三、为何咱们以为港股当下可能要迎来主升行情?

驱动港股行情的中短期因素需要再行排序。刻下最高大的变量,不再仅仅国外流动性和宏不雅总量缔造,而是产业基本面、国内流动性、AI 来回扩散和外资风险偏好的共同变化。往时两个月,港股受到国外长端利率上行、地缘风险扰动、中好意思关系不细目性和国内基本面悲不雅预期压制。刻下来看,小九体育世界杯中国官网首页国外风险并未扫数隐藏,但国内流动性改善、互联网龙头功绩考证和AI期骗侧再行订价正在形成对冲。港股有望从估值缔造进入盈利驱动的结构性主升阶段。

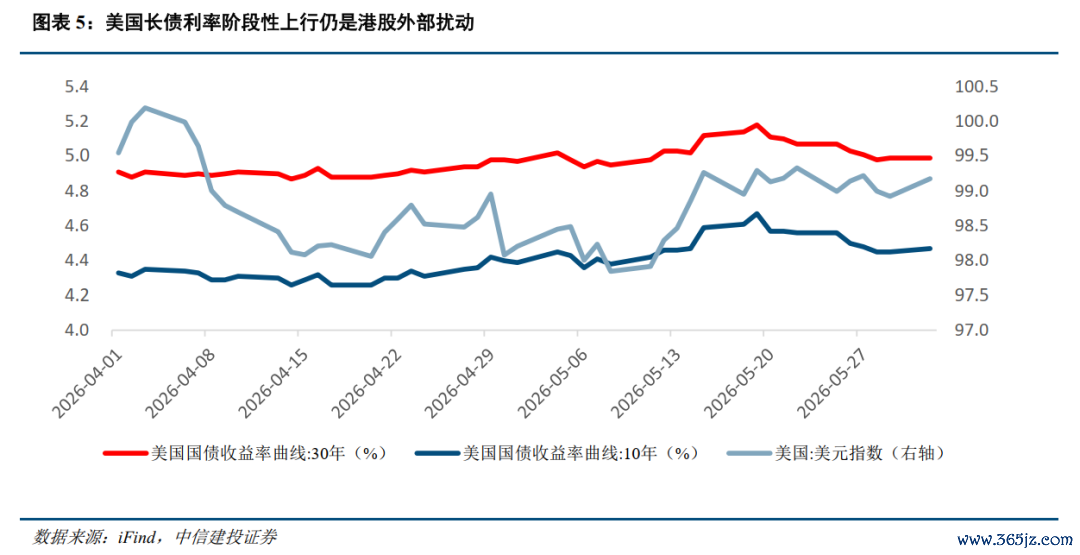

国外风险仍有扰动,但未改动港股干线

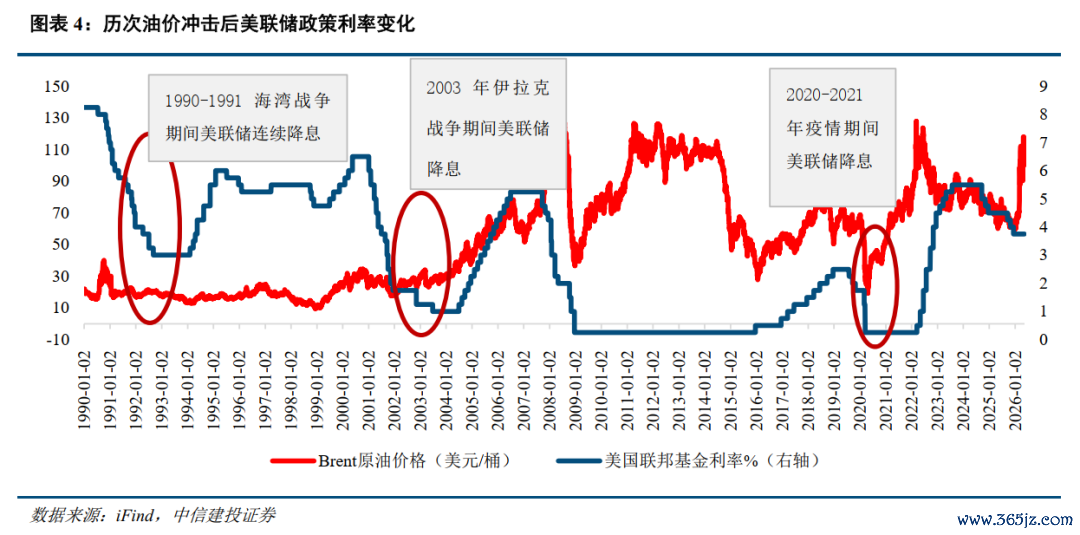

跟着TACO的发生,油价缓缓确立阶段顶部,民众从前期担忧滞胀和加息转向预期年内有降息,而从历史案例来看,1990-1991海湾干戈、2003年伊拉克干戈期间,好意思联储也均未因油价冲击转向加息,反而不息降息。由于好意思联储计策礼貌频繁是先稳增长、稳做事,再处理通胀,而现在来看油价见顶、通胀担忧有所减轻,沃什继任后展望仍将保管好意思联储的既定行径模式,流动性改善或超市集预期。

国外环境并非单边改善。往时一两周,好意思国长债利率再行抬升,好意思元阶段性偏强,重迭地缘风险和油价波动,民众风险资产仍濒临外部扰动。对港股而言,国外利率上行会压制估值弹性,也会影响外资对离岸中国资产的风险偏好。但刻下港股的中枢矛盾仍是不扫数取决于国外贴现率,而是取决于产业基本面。唯有国外风险不进一步失控,国内流动性改善和互联网龙头功绩缔造仍能对冲部分外部压力。

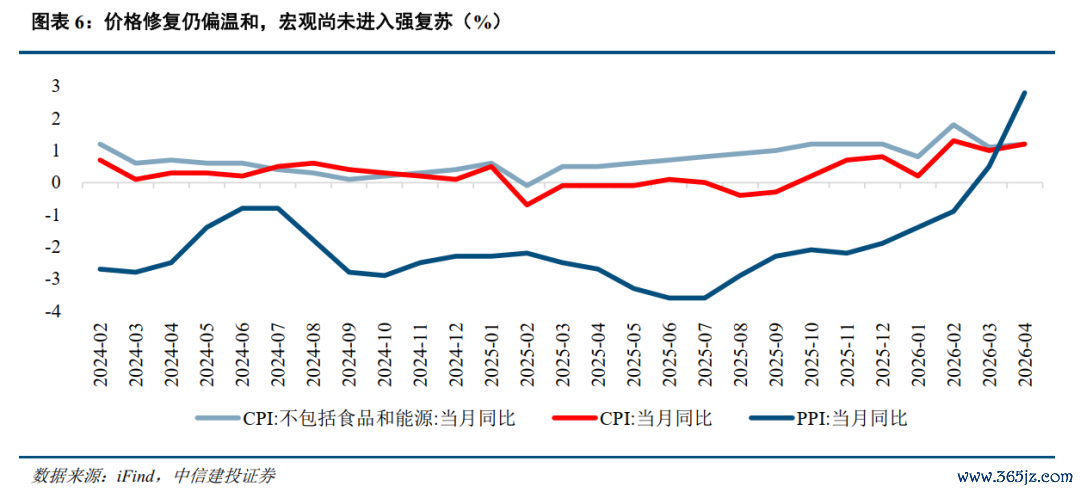

宏不雅缔造仍一般,但产业基本面和流动性形成对冲

国内宏不雅基本面尚未形成强复苏特征。刻下总需求缔造仍偏温存,价钱端和住户浮滥预期仍有待改善,市集对宏不雅缔造的订价仍较严慎。但港股本轮行情并不扫数依赖宏不雅总量改善,产业基本面的角落改善正在成为更高大的支抓。

互联网平台、云服务、AI 期骗、土产货生涯和部分浮滥服务公司的功绩推崇好于此前悲不雅预期,诠释港股中枢资产的盈利韧性强于宏不雅体感。此外,港股影响最大的互联网企业景气仍是出现更明确的结构性改善。互联网龙头这一期功绩全体较好,尊龙凯时正在改动市集关于港股中枢行业基本面的预期。

外资风险偏好取决于中好意思关系,中短期正在角落改善

外资对港股的风险偏好,短期主要取决于中好意思关系变化。特朗普访华自身并不料味着中好意思永久竞争逻辑收场,但它显贵镌汰了市集对短期失控升级的担忧。这次访华奉陪多位好意思国企业高管参与,产业上的筹商有望加强。市集关切焦点之一是AI芯片对华销售问题,此前特朗普短期取消了部分AI芯片的出口甩手。

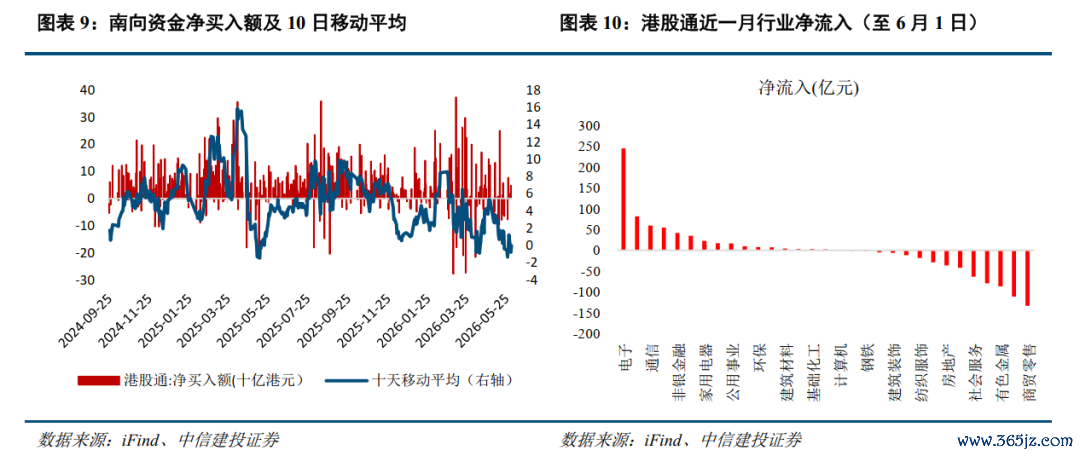

更高大的是,外资对中国资产的订价逻辑正在从“风险回避”转向“再行评估风险收益比”。刻下好意思国市集估值仍处高位,而港股流程前期休养后,风险溢价更有诱惑力。要是中好意思关系大约保管阶段性巩固,来回型外资有望再行回补港股仓位。港股历史上的几轮脉冲行情标明,确立型外资有时是中枢增量,但来回型外资一朝与南向资金形成共振,港股短期弹性会显贵放大。

咱们重申此前判断,本年港股资金面或难以支抓全面性普涨行情,但结构性买入力量仍有望延续,鼓吹港股保管结构性契机。若后续宏不雅层面出现超预期利好,并带动表里资阶段性共振流入,港股仍存在进一步上行的可能。刻下来看,关联积极因素正在缓缓累积。

四、港股现在哪些标的值得重点关切?

现在港股的永久力量中,流动性和估值缔造仍是竣事较多,后续逾额收益将更多来自盈利考证和产业趋势扩散。与前期不同,刻下市集并不是浅近追赶高弹性主题,而是运行再行评估哪些港股资产具备果然基本面。咱们以为,互联网龙头、AI 期骗、云服务和平台型公司应放在第一干线;立异药仍有弹性,但需要从主题来反转向功绩竣事;红利资产讲求底仓属性,重点看分成可抓续性和现款流质料。

互联网龙头与AI期骗:港股上风资产正在被再行订价

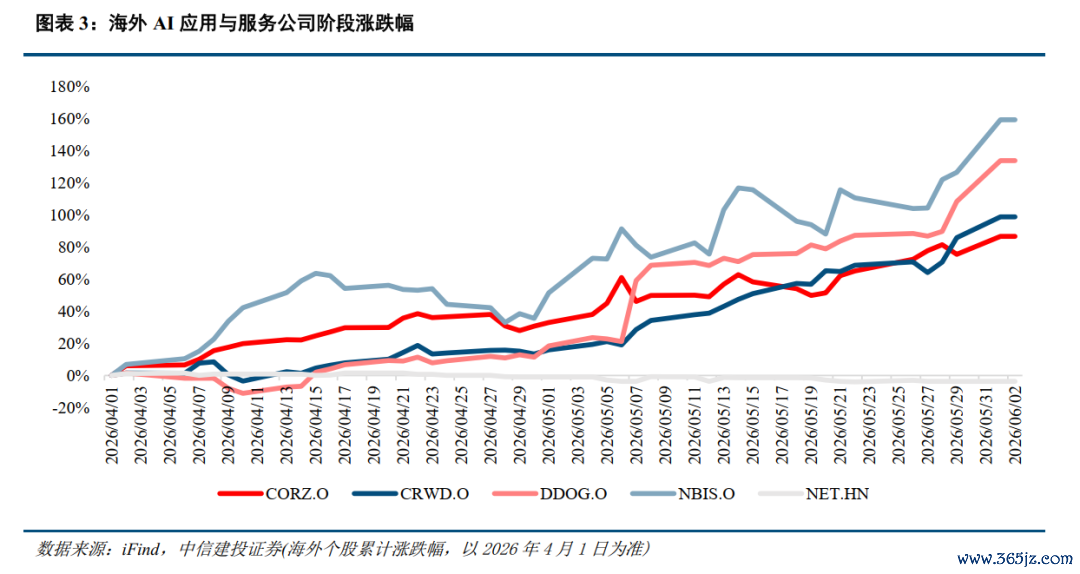

互联网平台和AI期骗仍是港股确立的中枢干线。前期民众AI来回主要围绕算力伸开,港股由于纯算力资产占比拟低,阶段性推崇相对逾期。但从最新财报和业务数据看,港股互联网龙头的基本面仍是出现积极变化,云服务、告白、企业服务、物流科技和AI关联业务成为主要增长泉源。

AI产业链框架:从算力基础门径延长至期骗交易化

港股AI产业链不宜仅从纯算力角度认知,而应从算力基础门径、中枢技能层、硬件载体、期骗交易化四个层级进行梳理。刻下民众AI行情处于算力先行阶段,是以港股短期弹性弱于半导体链;但跟着民众AI来回从算力基础门径向期骗侧扩散,港股科技资产的订价逻辑有望从算力缺位转向期骗上风。

港股AI板块从见地炒作缓缓迈入功绩竣事阶段,腾讯、阿里、商汤落地大模子、云服务等多项AI业务,MiniMax上市补都通用大模子稀缺标的。板块布局偏向 AI 期骗与交易化落地,分歧于偏重硬件算力的赛谈。奉陪AI产业重点由基建转向期骗,港股关联标的上风突显,后续重点追踪营收增速、用户体量、落地订单与失掉改善办法。

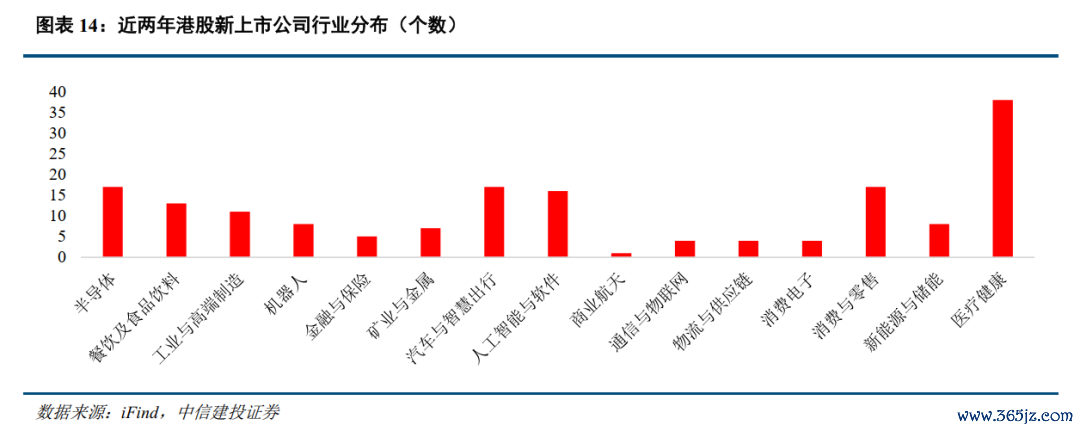

上市新股:成长质料与稀缺性筛选

从2025—2026年港股新股供给看,成长型资产仍是中枢标的。医疗健康、半导体、汽车与聪惠出行、浮滥与零卖、东谈主工智能与软件等行业占比拟高,其中AI/软件、机器东谈主、智能汽车、医疗健康、新浮滥和金融保障等重点标的系数114只,占比67.1%。这诠释港股新股供给正更多围绕科技、医药和浮滥等稀缺标的伸开。

港股新股确立想路进一步转向“收入增长、利润弹性、产业地位与稀缺性”的概括筛选。具体来看,可重点关切已泄漏财报且收入、利润增速较高的硬科技公司,主要聚会在半导体缠绵、PCB 开采、模拟芯片、光模块等标的,这类标的更偏功绩竣事,细目性相对更强。后续需重点追踪其财报功绩延续性、客户考证进展、交易化订单落地及盈利改善情况。

立异药跟旧年比奈何?

立异药仍是港股高大景气标的,但刻下更应关切龙头竣事和功绩分化。BD来回和一致营收预测角落变化不大;26Q1功绩层面,龙头企业和中小企业分化显豁,部分细分板块龙头仍保抓收入和利润高增,而中小企业增速较弱,部分公司以至同比下滑。全体来看,立异药仍处于龙头驱动阶段。

从一季报看,立异药板块里面已显豁分化,龙头企业凭借产物放量、出海智商和交易化遵循,盈利韧性相对更强;而部分中小企业仍受研发参加、单品销售波动和用度压力影响,功绩弹性尚未充分竣事。因此,后续判断立异药景气度,不成仅看板块全体推崇,更需要承接龙头功绩竣事、BD来回落地、国外授权进展以及管线交易化智商进行考证。尤其是大额BD来回仍是不雅察国内立异药资产民众竞争力和产业老本招供度的高大萍踪。

红利现在需要愈加精选个股

红利资产仍然是港股的高大底仓,但刻下不成再用往时两年的普涨想维参与。跟着国内长端利率阶段性回升、经济预期角落改善,红利资产的“类债券”属性会有所弱化。后续红利确立的中枢不再是浅近看股息率,而是看分成可抓续性、解放现款流巩固性、欠债压力和盈利波动。高股息但盈利下行、现款流恶化或老本开支压力飞腾的公司,反而可能濒临估值压缩。

(1)地缘政事风险。要是中好意思关系贬责不善,可能导致中好意思之间在政事、军事、科技、应答领域的招架加重。同期俄乌突破、中东问题等地缘热门可能濒临恶化的风险,要是发生危急则可能对市集形成不利影响。

(2)国外好意思联储紧缩进度超预期。要是好意思国经济抓续保抓韧性,劳能源市集、零卖等经济数据推崇亮眼,那么好意思国阑珊风险或将濒临重估,同期通胀风险也将濒临反弹,好意思联储紧缩抗通胀之路不息,民众流动性宽松不足预期,国内权力市集分母端未免也将承压。

(3)国内经济复苏或稳增长计策本质后果不足预期。要是后续国内地产销售、投资等数据迟迟难以归附,永久积存的城投偿债风险濒临发酵,经济复苏最终证伪,那么全体市集走势将会承压,过于乐不雅的订价预期将会濒临修正。

黄文涛:经济学博士,纽约州立大学拜访学者。现任中信建投证券首席经济学家、有计划发展部联席负责东谈主、中信建投契构委、投委会委员,董事总司理。兼任南开大学硕士导师、中信雠校发展有计划基金会接头委员、中国首席经济学家论坛理事、中国证券业协会首席经济学家委员会委员等职务。屡次参与国务院部委等机构情势分析考虑及课题有计划。多年荣获新钞票水晶球、金牛奖、保障资管协会等最好分析师,2016年新钞票最好分析师评选荣获固定收益第别称。2024年荣获服务高质料发展最好首席经济学家。

何盛:上海交通大学本硕,现在主要负责大势研判、专题有计划、国外策略等领域。曾任东北证券策略分析师,2022年加入中信建投证券有计划发展部。

更多精彩视频,尽在中信建投证券有计划视频号,接待关切~]article_adlist-->高大辅导及免责声明

--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:凌辰 尊龙凯时